NOVAMY.EU

Pre online podnikateľov a majiteľov eshopov, ktorí chcú zvýšiť svoje predaje!

Trápite sa s efektivitou FACEBOOK reklám a nedá sa škálovať!

Je váš súčasný systém zložitý a nejasný?

Prehrať video

- 100% náraz v obrate za 6 mesiacov oproti minulému roku

- 2000 euro na 20000 euro mesačne po 3 mesiacoch

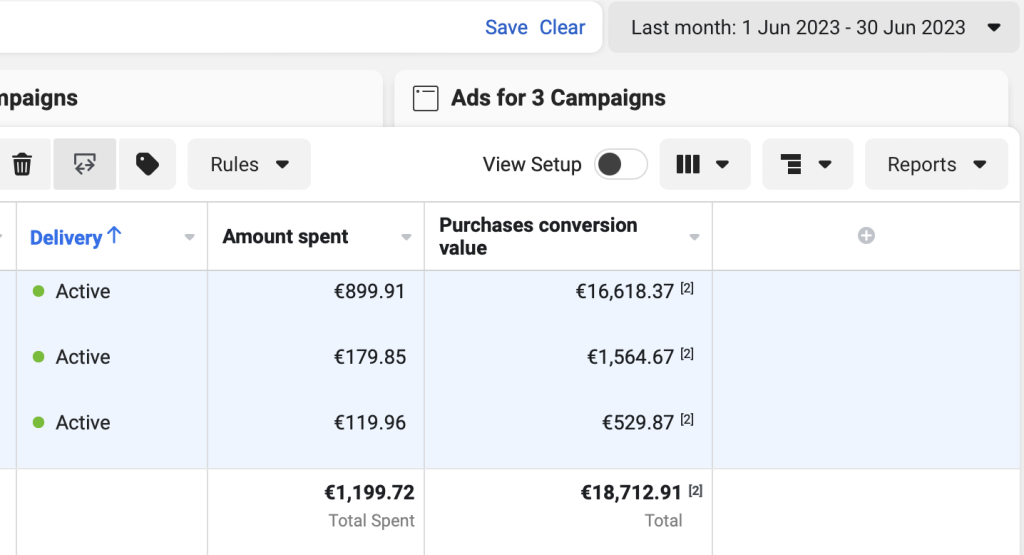

- Spend 1000 euro = 16000 euro mesačne obrat

priviedli sme

- 1000-ce obj.

na trhu

- 6 rokov

Spolupráce

- 150+

Kto som a prečo to robím

S cieľom splniť si svoje sny, získať finančnú slobodu a žiť kdekoľvek na svete, sme rozbiehali naše prvé firmy. Rozbiehali sme rôzne eshopy, agentúry, poskytovali rôzne služby... Ani po rokoch snahy sme sa nevedeli dostať na vysnívané čísla a naše zisky sa stále dostali do bodu stagnácie, kedy sme nevedeli prebrať konkurencii viac zákazníkov a rásť...

Reklamami to všetko iba začína...

Všetko sa to zmenilo, keď sme sa dostali k stratégiam, ktoré sme objavili u tých najúspešnejších online podnikateľov v USA. Podľa ich šablón a odporúčaní sme upravili naše weby, reklamy, či komplexné marketingové stratégie, vďaka čomu sme boli schopní už za pár dní pokoriť hranicu príjmov, ktorú sme pred tým nedokázali pokoriť ani po roku snahy a investovania peňazí do reklamy...

Viliam Pollák

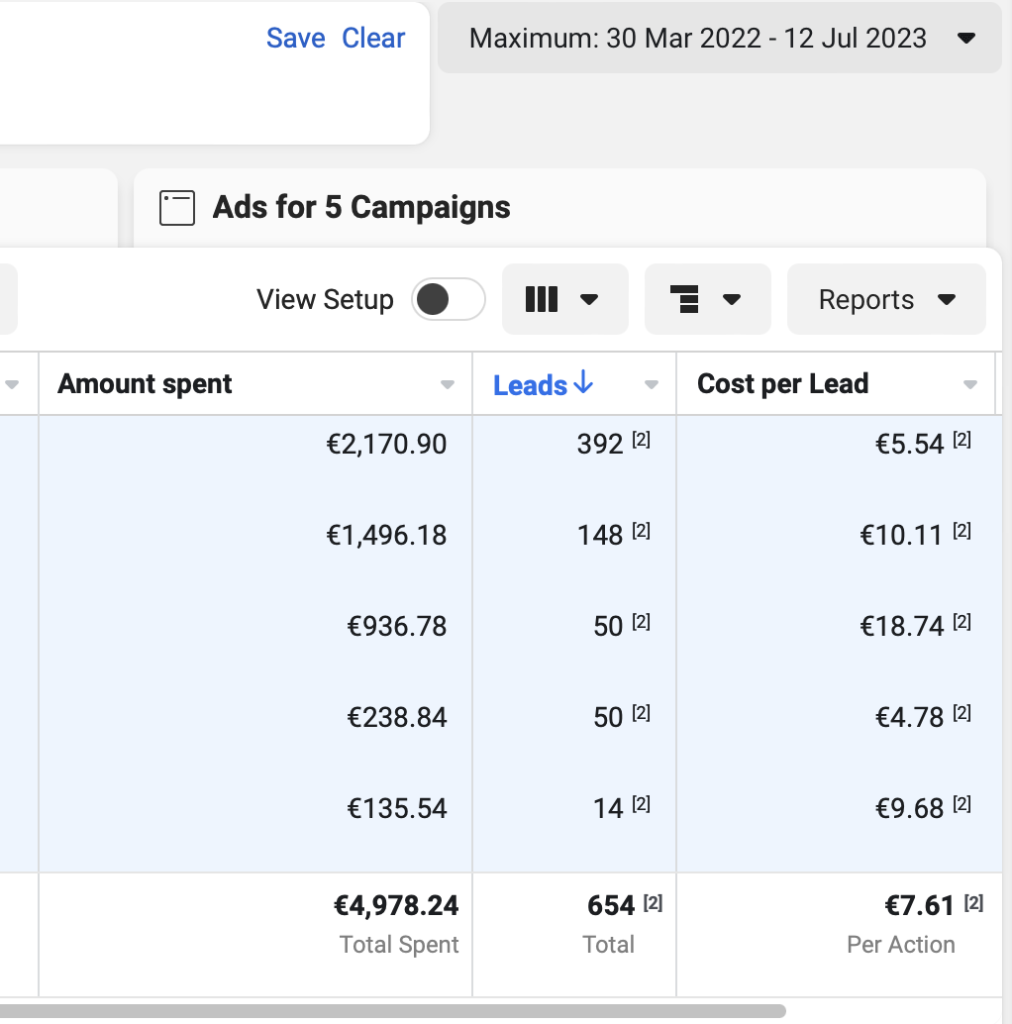

Výsledky

Jun 2023

Eshop

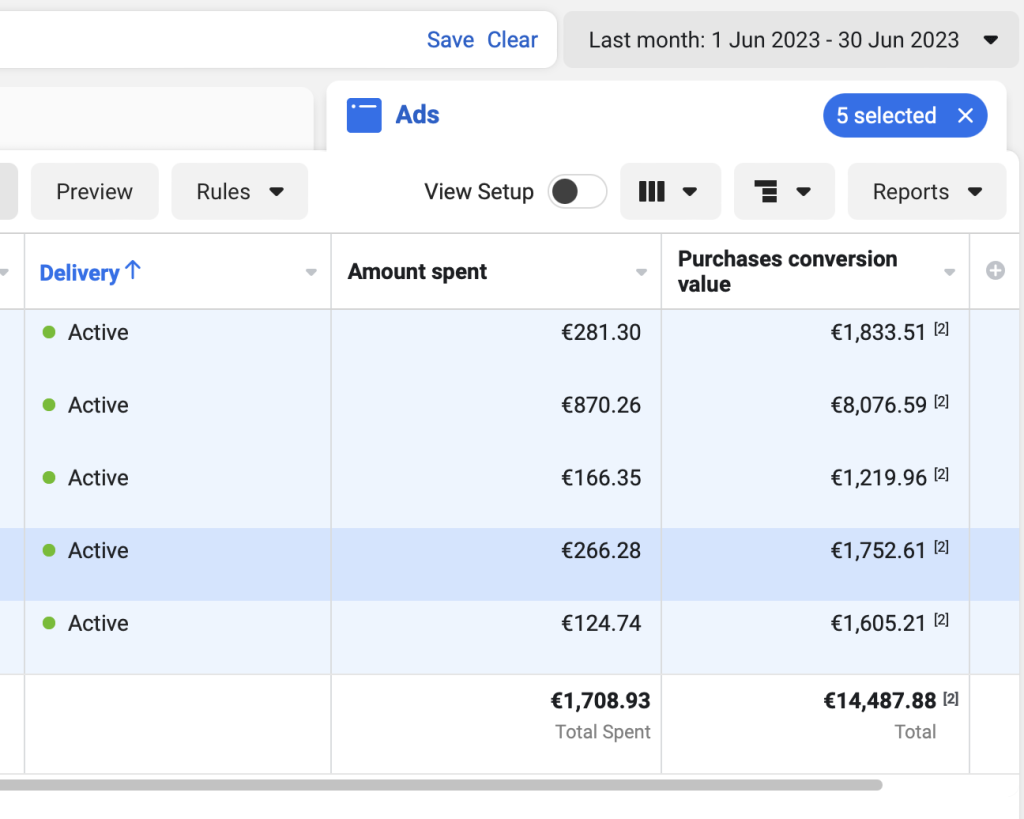

Jun 2023

Eshop

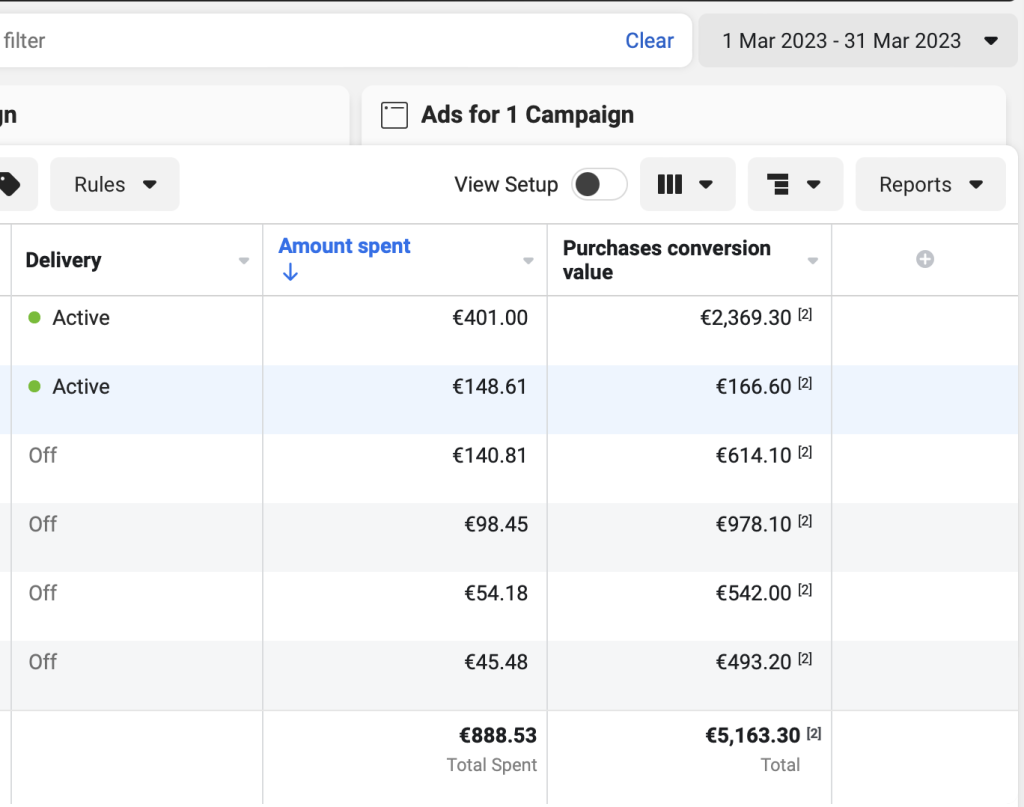

Marec 2023

Eshop

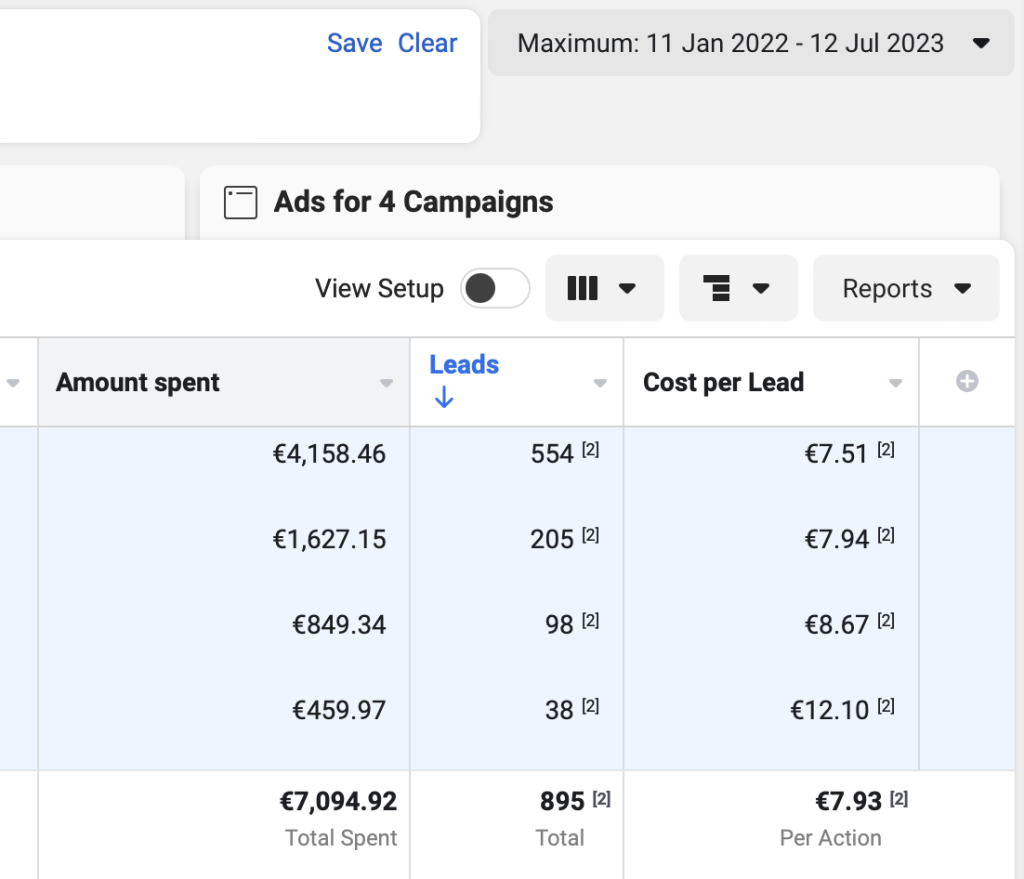

2022 - 2023

Služba

2022 - 2023

Služba

Na ROVINU - obraty, aj ROAS môžu byť mätúce a keď neviete svoj čistý zisk, neviete koľko môžete zaplatiť za nového zákazníka, tak nemôžete škálovať.

Je potrebné riešiť LTV3 a CLV zakaznika/klienta, aby sa vedelo, aké môže byť CPA a byť vklude aj keď CPP/CPL nevyzerá na prvý pohľad v ad accounte najlepšie.

Ak hovorím cudzím jazykom, snažte sa rýchlo naučiť čo to znamená a dať dokopy potrebné čísla, alebo nám proste napíšte / zavolajte.

Referencie (screenshots)

Máte pocit, že vaša reklama sa nedá škálovať, stúpa cena za konverziu a len plytvá vašimi zdrojmi?

Áno, mali by ste mať systém, prečo sa tvorí práve ten typ reklamy s tým uhlom pohľadu v tej kampani.

Meet Other Folks Who’ve Been Able to Get Unstuck Using the Same Mental Framework

Headline goes here

Lorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

Advard Manner

Headline goes here

Lorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

-Advard Manner